Temor a un "corralito" en las isapres: el Minsal se sincera al presentar sus propuestas al Senado

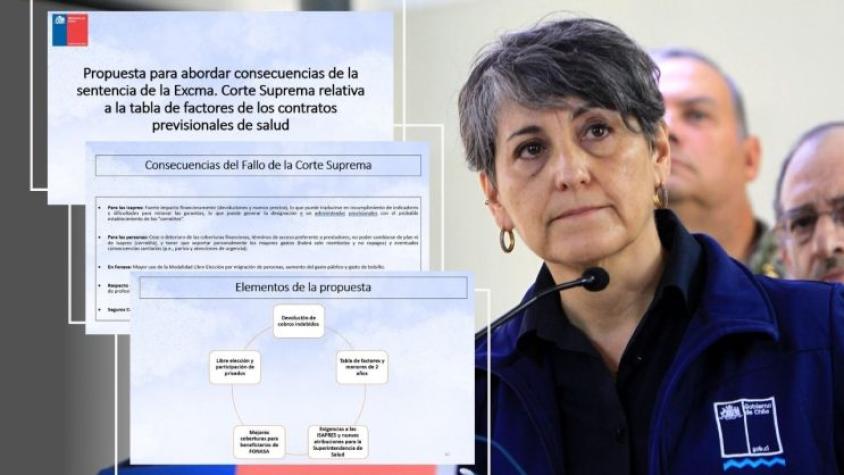

Ministra de Salud, Ximena Aguilera, y la presentación sobre la crisis de las isapres.

Ministra de Salud, Ximena Aguilera, y la presentación sobre la crisis de las isapres.

Exposición. Un documento con un panorama pesimista sobre el impacto del fallo de la Corte Suprema en relación con las isapres, y las propuestas del Gobierno para buscarle una solución y ofrecer un Fonasa reforzado, exhibió el Ministerio de Salud a los senadores. Ex-Ante tuvo acceso a ese documento. En una lámina sobre las “consecuencias del fallo de la Suprema“, la cartera liderada por Ximena Aguilera expuso lo siguiente:

- Para las isapres: existe un fuerte impacto financiero debido a las “devoluciones y nuevos precios”. Eso “puede traducirse en incumplimiento de indicadores y dificultades para renovar las garantías, lo que puede generar la designación de un administrador provisional con el probable establecimiento de los ‘corralitos'”.

- Para las personas: “Cese o deterioro de las coberturas financieras, términos de acceso preferente a prestadores, no poder cambiarse de plan ni de isapres (corralito), y tener que soportar personalmente los mayores gastos (habrá solo reembolso y no copagos) y eventuales consecuencias sanitarias (p.e., partos y atenciones de urgencia)”.

- En Fonasa: “Mayor uso de la Modalidad Libre Elección por migración de personas, aumento del gasto público y gasto de bolsillo”.

- En prestadores privados, como centros de salud y clínicas: “Puede derivar en riesgo de liquidez, continuidad de prestadores preferentes y una caída en las rentas de profesionales de la salud”.

- Para la industria de seguros complementarios de salud: “Posible aumento de precios de prima”.

Qué significa

Corralito. Cuando en el Ministerio de Salud (Minsal) se habla de “corralito”, significa que se podría obligar a los afiliados de una isapre a mantenerse en ella, por ejemplo si entra en crisis de insolvencia financiera. Un administrador provisional debería encargarse de la firma, en un escenario como ese, que incluya por ejemplo la quiebra como han advertido en la misma industria.

- Una acción de ese tipo ya ocurrió en 2017, cuando la Superintendencia de Salud ordenó el congelamiento de la masa de afiliados (nadie podía entrar ni salir) de Masvida hasta que la sociedad resolvió su venta. El corralito duró un par de meses.

Atenciones. Los afiliados a una isapre en quiebra o en “corralito” tendrían que desembolsar el dinero de la atención de su bolsillo, dado que se anticipan problemas en el copago automático. Solo después la persona podría optar a un reembolso, según lo que indique su plan.

- El Minsal apunta a un riesgo sanitario, dado el posible colapso en la cadena de pagos. Urgencias o partos son ejemplos que el ministerio incluye como posibles atenciones perjudicadas.

- Además, se generaría una migración a Fonasa por parte de los segmentos que privilegian la modalidad de libre elección (es decir, que prefieren a los prestadores privados). La entidad enfrentaría una presión financiera y el Estado debería aumentar su gasto.

Propuesta

Devoluciones. El primer adelanto de propuesta ocurrió el lunes, cuando la ministra Aguilera señaló a un grupo de parlamentarios que el fallo obligará a las isapres a devolver excedentes. Por medio de la Superintendencia de Salud se plantearía que la devolución, de unos US$ 1.400 millones, sea en 24 meses.

En su presentación a los senadores, el Minsal señaló que las siguientes ideas integrarían por ahora el proyecto de ley para cumplir el fallo de la Suprema:

- Progresividad del cumplimiento del fallo, mediante la “devolución de los cobros indebidos” y un mayor plazo “para la aplicación de la tabla de factores”

- “No incurrir en mayor gasto fiscal”

- “Exigir mayor eficiencia a las isapres para convergencia a un equilibrio financiero, no retiro de utilidades”

- “Mejorar las atribuciones de la Superintendencia de Salud”

- “Fortalecer y modernizar la protección financiera y sanitaria (en prestadores públicos y privados) para beneficiarios del Fonasa”

- “Voluntariedad en todos los cambios”

- “No hacer cambios estructurales a partir de situaciones excepcionales”

Fonasa. De los elementos que el Gobierno busca relevar como proyecto de ley es el fortalecimiento de Fonasa. En general, la idea es que la entidad pública, donde está más del 85% de los beneficiarios civiles del país, se convierta en el seguro primario de salud para toda la población.

- El senador Juan Luis Castro (PS) anticipó en febrero el diseño que tendría esta “tercera modalidad” del Fondo Nacional de Salud: “Fonasa compra seguros complementarios. Por ejemplo, seguros de enfermedades catastróficas, contra el cáncer, contra accidentes de niños, en fin, seguros para lo que no cubre el 7%. […]. Y el cobro que se les haga a las personas en esta tercera modalidad va a ser el 7% y un poco más por una prima adicional. Esa prima no estará sujeta a la inflación; no va a ser según sexo, edad o factores de riesgo, sino que va a ser plana”.

![]()

Las columnas de Modalidad de Atención Institucional (MAI) y Modalidad de Libre Elección (MLE) en Fonasa existen hoy. El proyecto de ley agregaría la “Modalidad de Cobertura Adicional” (MCA).

- De acuerdo con la presentación del Minsal, esa tercera modalidad se llamaría “Modalidad de Cobertura Adicional” (MCA).

- Está pensada para los grupos de Fonasa B, C y D, que contarían con aquella prima complementaria.

- A diferencia del actual modelo de libre elección que ya existe en Fonasa, en esta tercera modalidad la cobertura sería diferenciada por red de prestadores (como clínicas y centros médicos privados).

- Demandas. La crisis financiera de las isapres tiene un efecto internacional. Los grupos británico Bupa (Cruz Blanca) y estadounidense UnitedHealth (Banmédica) iniciaron ante Cancillería el procedimiento previo a una posible demanda arbitral contra el Estado de Chile.

- Si sigue adelante, el caso podría terminar como nuevos litigios contra Chile en el Ciadi.

Lea el documento íntegro: