Lo que revela el IPoM de septiembre: Una economía enfriándose con alza en la inflación

Agencia Uno

Agencia Uno

T13 En Vivo

Las 10 claves para leer el Informe de Política Monetaria (IPoM) de septiembre:

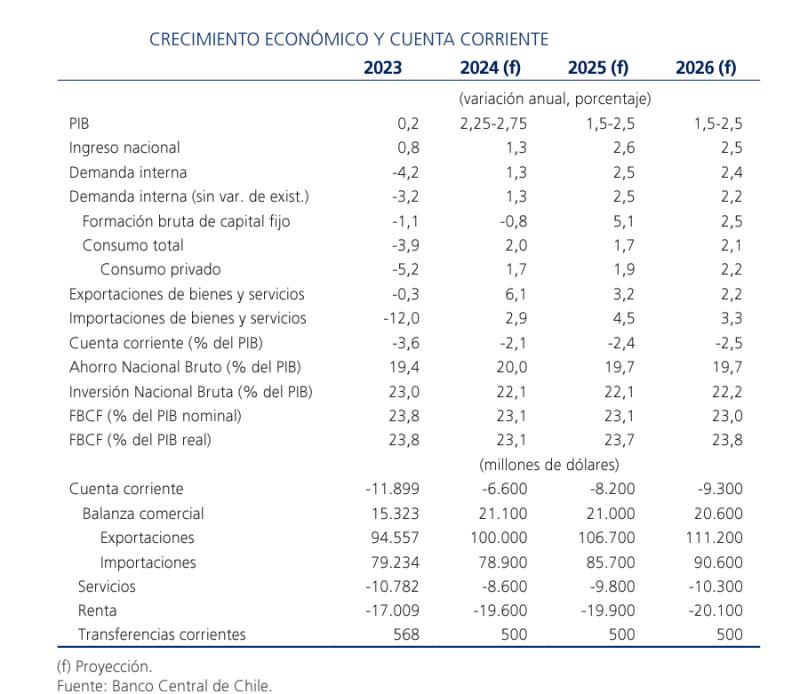

1. El enfriamiento de la actividad económica: una caída mayor a la prevista

El segundo trimestre de 2024 presentó una desaceleración económica mayor a la esperada, con una caída del PIB total y no minero de 0,6% en términos desestacionalizados. Esta contracción es atribuida a factores transitorios, como los problemas en la industria pesquera, las faenas mineras interrumpidas por accidentes y eventos climáticos adversos. Sin embargo, estas causas externas no pueden desvincularse de un panorama macroeconómico que refleja un agotamiento del impulso que marcó el inicio del año. En términos anuales, el PIB no minero creció solo un 1%, lo que sugiere que el dinamismo económico se ha moderado sustancialmente en comparación con trimestres anteriores.

2. Ajuste en las proyecciones de crecimiento para 2024

La revisión a la baja del crecimiento proyectado para 2024 refuerza esta tendencia. El rango proyectado de expansión del PIB se redujo a 2,25%-2,75%, una baja desde el rango anterior de 2,25%-3%. Este ajuste responde, en gran medida, al débil desempeño del consumo privado, el cual ha mostrado signos claros de contracción. A nivel trimestral, el consumo privado cayó un 0,3%, revirtiendo el crecimiento observado en el primer trimestre. Este retroceso refleja la presión que enfrentan los hogares debido al encarecimiento de bienes y servicios, mientras que la inversión en sectores no mineros también se ha mantenido débil.

3. Inversión minera: motor clave de la economía. La proyección de crecimiento de la Formación Bruta de Capital Fijo (FBCF), principal variable para medir la inversión, para el período 2024-2026 es algo menor que la considerada en junio, producto de la debilidad de la inversión de los sectores no mineros. En 2024, el IPoM espera que retroceda 0,8% este año respecto al -0,3% prevista en junio pasado.

El incierto futuro de la startup chilena que llegó a generar una alianza con Lionel Messi

- En contraste con otros sectores, la inversión minera sigue siendo un motor clave para la economía chilena. Según el IPoM, la inversión minera se mantendrá en niveles altos, con un crecimiento proyectado del 20% entre 2024 y 2026.

- Esta expansión se debe principalmente a proyectos en curso relacionados con el cobre y el litio, así como a iniciativas para extender la vida útil de los yacimientos actuales.

- Además, la instalación de plantas desalinizadoras, vinculadas a la escasez hídrica en el norte del país, también está impulsando la inversión.

4. Inflación: un desafío persistente. El Consejo estima que la inflación cerrará 2024 en 4,5%, lo que implica un alza respecto al 4,2% que preveía en junio pasado.

- El informe destaca que este incremento inflacionario ha sido más acentuado en los servicios.

- En el corto plazo, las expectativas de inflación han aumentado, pero el Banco Central proyecta que la inflación convergerá al 3% para 2026.

5. Transmisión de la política monetaria: impacto en las tasas de interés. La reducción de la Tasa de Política Monetaria (TPM), que ha acumulado una baja de 575 puntos base desde julio de 2023, ha comenzado a transmitirse a las tasas de interés de los créditos bancarios.

- Las tasas de consumo han caído 350 puntos base en un año, mientras que las tasas comerciales han disminuido 630 puntos base en el mismo período. No obstante, las tasas hipotecarias han mostrado una reducción más lenta, con una caída de solo 20 puntos base respecto a sus máximos de fines de 2023.

- A pesar de estas disminuciones, el crédito bancario sigue débil, especialmente en el segmento comercial, lo que refleja una demanda aún debilitada y condiciones de acceso al financiamiento que no han cambiado significativamente.

6. Volatilidad en los mercados internacionales: el rol de la Fed y otros factores externos. El escenario externo ha estado marcado por una elevada volatilidad en los mercados financieros, influenciada por las expectativas de los inversores en torno a las decisiones de la Reserva Federal (Fed) de EE.UU.

- Las señales de un inminente ciclo de recorte de tasas por parte de la Fed han llevado a una depreciación del dólar a nivel global, beneficiando al peso chileno, que ha mostrado una leve apreciación en las últimas semanas.

- Sin embargo, el precio del cobre, una de las principales exportaciones de Chile, ha sido afectado por la desaceleración de la economía china, reduciendo su proyección en 2024 a US$4,15 por libra, lo que implica una caída de 15 centavos de dólar menos que el IPoM de junio.

7. Factores estructurales: Crecimiento tendencial y tasa de interés neutral. El informe destaca una caída en el crecimiento tendencial no minero, que se reduce a 1,8% para el periodo 2025-2034, desde la estimación previa de 1,9%.

- Esta baja refleja cambios estructurales en la economía chilena, que enfrenta una menor capacidad de expansión en el mediano plazo.

- El IPoM estima que la tasa de interés neutral se mantendrá entre el 3,5% y el 4,5%, siendo 4% el valor utilizado como referencia para las proyecciones del Banco Central.

- Estos factores estructurales implican que el proceso de ajuste de la Tasa de Política Monetaria (TPM) será más rápido de lo previsto en junio, con el fin de alinear la economía hacia un crecimiento sostenido y controlar las presiones inflacionarias.

8. Crédito bancario: una recuperación desigual. Aunque las tasas de interés de los créditos de consumo y comerciales han mostrado caídas significativas, el dinamismo del crédito bancario sigue siendo débil.

- En julio, el stock de colocaciones comerciales cayó un 3,9% en términos anuales, mientras que las colocaciones de consumo se contrajeron un 2,4%.

- El sector hipotecario, por otro lado, mostró un crecimiento más estable, con un aumento del 1,9% en el stock de colocaciones reales en julio.

9. Expectativas para la Tasa de Política Monetaria. El IPoM de septiembre reafirma que la TPM seguirá reduciéndose hacia su nivel neutral, con expectativas de mercado que apuntan a que la tasa se ubicará en torno a 5,25% a finales de 2024.

- Para el final del horizonte de política monetaria, las expectativas se sitúan en 4,5%, lo que refleja el compromiso del Banco Central de seguir ajustando la política monetaria.

10. Impacto de las condiciones financieras internacionales. Finalmente, el informe destaca que las condiciones financieras globales se han relajado ligeramente, en gran parte debido a las expectativas de que la Fed iniciará un ciclo de recorte de tasas.

- Esto ha favorecido a Chile al mejorar las condiciones de financiamiento externo y contribuir a la apreciación del peso. No obstante, el panorama internacional sigue siendo incierto, con riesgos asociados a la geopolítica y las fluctuaciones en los precios de las materias primas.