DF | Proyectan positivo 2019 para las constructoras por mayor demanda de viviendas

DF | Proyectan positivo 2019 para las constructoras por mayor demanda de viviendas

DF | Proyectan positivo 2019 para las constructoras por mayor demanda de viviendas

T13 En Vivo

Un positivo 2019 proyectó la clasificadora Feller Rate al analizar el desempeño de las principales constructoras e inmobiliarias que participan en el mercado bursátil chileno: SalfaCorp, Socovesa, Besalco, Paz Corp, Echeverría Izquierdo e Ingevec.

A juicio de la agencia, las entidades evaluadas han presentado en términos generales, un desempeño favorable en los últimos años. Esto, pese a la menor escrituración evidenciada en 2018 en el sector inmobiliario, situación que fue compensada, en parte, por un aumento en la actividad en el segmento de ingeniería y construcción.

Como ha sido la tónica en el último tiempo, la clasificadora destacó que las entidades enfrentan actualmente un escenario más desafiante en términos de aprobaciones de permisos para los proyectos a ejecutar y la mantención de los tiempos para su desarrollo. En el caso del sector inmobiliario, los plazos se han ido incrementando en un contexto regulatorio más complejo.

Así, Feller Rate señaló que dentro de los puntos críticos para el desarrollo de un proyecto están los permisos medioambientales, el Estudio de Impacto sobre el Transporte Urbano (Eistu) y los anteproyectos de edificación, además de la entrada de nuevas regulaciones, como es el caso de la Ley de Aporte Espacio Público.

“No obstante, a nivel consolidado, el contexto es más favorable que en años anteriores, considerando que el sector de ingeniería y construcción evidencia una mayor actividad y que en el segmento inmobiliario se ha observado mayor demanda por proyectos por ejecutar (backlog). Además, se espera un crecimiento de la inversión en el país, que potenciará tanto proyectos inmobiliarios como de infraestructura”, dijo la clasificadora en un reciente informe sectorial.

Pese a esto, precisó que será relevante para la mantención de las clasificaciones de las empresas, observar la renovación de la cartera de proyectos del backlog en el segmento de ingeniería y construcción, debido al término de obras en ejecución. Asimismo, se deben analizar las condiciones contractuales establecidas, de forma que permitan a las entidades sostener márgenes acordes con lo normal en la industria.

En el caso del sector inmobiliario, Feller Rate proyectó un aumento en la generación de promesas, esperándose que se mantengan las conservadoras políticas implementadas en últimos periodos, que han permitido mantener bajos los rangos de desistimientos. Asimismo, debería observarse un crecimiento paulatino en los niveles de escrituración, acorde con el avance de los proyectos.

Junto a esto, la clasificadora destacó que en años recientes las compañías han realizado diversas estrategias con el fin de generar mayores eficiencias, las cuales les han permitido –dijo- mantener sus indicadores crediticios dentro de los rangos esperados. “Ello se debería reflejar en mejoras en los indicadores financieros de las compañías evaluadas una vez terminada la etapa de inversión, en el caso de los proyectos inmobiliarios”, sostuvo la clasificadora.

Desempeño dispar

En términos globales, Feller Rate consideró que las seis empresas analizadas mantienen un perfil de negocios “adecuado” y una posición financiera “intermedia”.

Al analizar por segmentos, destacó que tras registrarse un relevante crecimiento en el backlog de ingeniería y construcción durante 2017 (debido al aumento en cada una de las entidades evaluadas), en 2018 se observó una caída de 2,5% respecto al año anterior, alcanzando $2,2 billones.

El backlog inmobiliario de las compañías evaluadas presentó su mayor valor en 2014 (26,8 millones de UF), coherente con el dinamismo evidenciado en el sector. En los períodos siguientes experimentó una caída sostenida, hasta llegar a 17,4 millones de UF en 2017.

En 2018 se observó un cambio en la tendencia, con proyectos a desarrollar por unas 21,7 millones de UF, creciendo un 24,2%. Lo anterior, en línea con la mayor actividad de inicios de proyectos y el menor stock de viviendas terminadas.

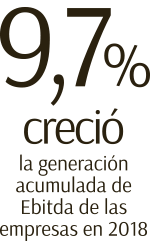

En tanto, y tras dos años de caída, en 2018 la generación acumulada de Ebitda ajustado de las empresas analizadas presentó un crecimiento de 9,7% anual. En ello influyó la recuperación en los resultados de Echeverría Izquierdo, en conjunto con una mayor generación de las compañías que participan en el sector ingeniería.

En contraste, las inmobiliarias presentaron una caída en su generación de Ebitda ajustado, debido a los menores niveles de escrituración del periodo.