Por qué las tasas de interés suben y bajan como las mareas

Por qué las tasas de interés suben y bajan como las mareas

Por qué las tasas de interés suben y bajan como las mareas

T13 En Vivo

Una tranquila mañana de un miércoles de principios de la década de 1980 en oficina de correo de la Reserva Federal de Estados Unidos en Washington D.C., los empleados estaban organizando las cosas habituales: cartas, facturas... y ataúdes repletos de llaves de autos.

Sí, ataúdes llenos de llaves de autos.

Todo tenía que ver con las tasas de interés y un economista estadounidense de origen alemán llamado Paul Volcker, quien en ese momento era director de la que informalmente se conoce como "la Fed".

"La gente estaba protestando porque las altas tasas de interés les dificultaban tomar prestado dinero, comprar lo que pensaban que necesitaban, como un automóvil nuevo o un nuevo hogar", le explica a la BBC Bill Silber, del Stern School of Business de la Universidad de Nueva York, quien escribió una biografía de Paul Volcker.

"El público no podía pagar el 15% de interés en préstamos para automóviles, por eso los concesionarios empezaron a enviar ataúdes con las llaves de los automóviles sin vender, como símbolo de la muerte de su negocio".

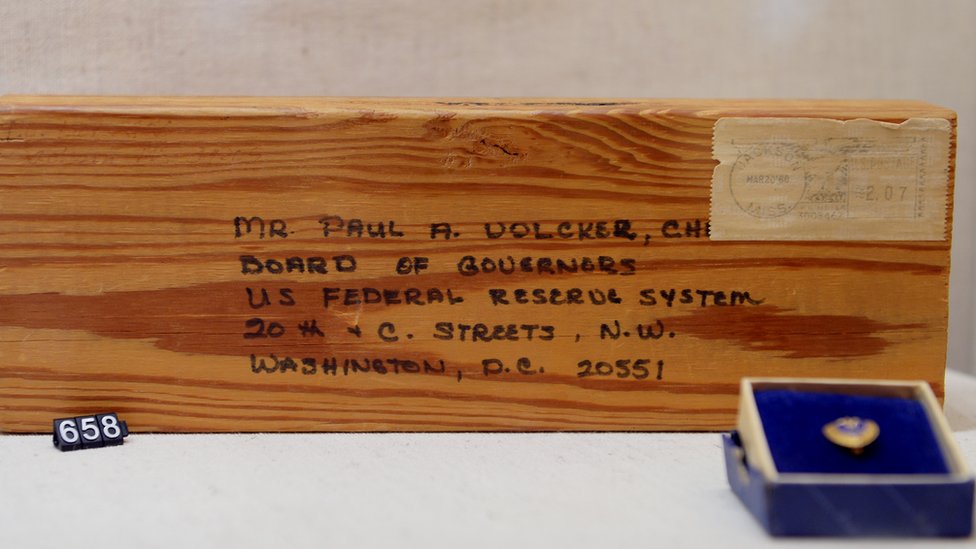

Y no sólo ellos. Los constructores le enviaban tablones de madera con los que construían las casas que nadie podía comprar. Al parecer la Reserva Federal llegó a recibir 7.000 tablones.

Hubo también las más tradicionales protestas callejeras de gente cuyos medios de subsistencia estaban amenazados por las altas tasas de interés que Volcker, como la persona encargada del Banco Central de EE.UU., estaba fijando.

"Paul Volcker elevó las tasas de interés a niveles nunca antes vistos -de un 20% para préstamos de bancos comerciales- niveles que dolían, que hacían que la gente pensara dos veces antes de gastar y ese era el objetivo", señala Silber.

"La gente protestó diciendo: 'No queremos altas tasas de interés, busquemos otra forma de reducir la inflación'. El problema era que no hay otra manera. Estados Unidos sufrió de lo que llamamos inflación de dos dígitos, inflación por encima del 10%, y eso no tenía precedentes en tiempos de paz".

El interés de las tasas

La inflación es el producto de demasiado dinero combinado con muy pocos bienes: la gente tiene mucho dinero, pero no se están produciendo suficientes bienes así que los precios empiezan a subir.

"La única forma de controlar la inflación es reducir ese incentivo para gastar, para hacer que la gente piense hasta tres veces antes de comprar un algo nuevo. Y la única forma en que la Reserva Federal puede hacerlo es elevando las tasas de interés, elevando el costo del préstamo de dinero", resalta el economista.

"Esa reducción en la demanda de cosas, automóviles, casas, una comida lujosa en un restaurante, obliga a los empresarios a no aumentar los precios porque de lo contrario no venderán sus productos".

Obviamente, la medida afecta a muchos grupos diferentes. Pero a pesar de las protestas, la Reserva Federal y Paul Volcker se negaron a bajar las tasas de interés.

"El efecto a largo plazo fue una reducción notable en la tasa de inflación del 12% anual en 1979, al 4 o 5% cuatro años después", destaca Silber.

Así que la medida funcionó, aunque a un alto costo para muchos.

El interés cambia

Hay, sin embargo, diferentes presiones sobre la economía, de manera que la tasa de interés apropiada va a ser muy diferente en momentos diferentes.

Si, por ejemplo, un gobierno necesita reducir la inflación y también fortalecer su moneda -como recientemente en el caso de Argentina-, la tasa de interés será alta; si necesita estimular la economía, las tasas de interés deben ser bajas.

No obstante, no son una varita mágica, aclara la economista Rebecca McDonald.

"Hay muchas otras razones en la economía y muchas otras influencias que pueden arrastrar al crecimiento y la actividad económica hacia abajo", alerta McDonald.

"Y una de las más importantes es la expectativa de la gente: si no creo que la economía vaya a mejorar, probablemente decida no gastar mi dinero y no hacer inversiones incluso con tasas de interés realmente bajas", explica.

O puede ocurrir lo contrario, algo que Daniel Read, profesor de economía conductual en Warwick Business School, llama "el efecto inmediato".

Read hizo un estudio que quizás no te parezca que tenga alguna relación con las tasas de interés, pero sorprendentemente, sí la tiene.

De hecho, puede ayudar a entender por qué hay gente que, incluso con tasas de interés muy altas, opta por gastar su dinero.

Un experimento interesante

"Lo que hice en este estudio fue examinar la elección de las personas entre las películas que llamé 'de intelectuales' y películas 'populares'. Estas últimas son el tipo de filmes que son divertidos de ver pero que luego olvidas o que no querrías confesar que viste, mientras que las otras son tal vez menos divertidas, pero después de haberlas visto quieres contárselo a todo el mundo y hablar de lo genial que es", explica Read.

Lo que los participantes en el estudio tenían que hacer era elegir una película para ver esa noche y luego elegir una película que verían dos noches más tarde y luego cuatro noches más tarde. ¡Ah! Y tenían que verlas.

"Lo que predije es que si había una demora entre la elección y la fecha en la que ibas a ver la película, elegirías una película 'intelectual', pero si se trataba de lo que verías esa noche, sería una 'popular'... y ese fue efectivamente el resultado", cuenta Read.

Según el investigador, tendemos a tener planes ambiciosos para nuestro yo posterior, pero para nuestro yo actual, deseamos placeres inmediatos.

Otros estudios que han arrojado resultados muy similares tanto con películas como en otros contextos.

Básicamente, tenemos una tendencia a pensar de forma diferente sobre lo que queremos en el momento que cuando pensamos en nuestro ser futuro.

¿Qué puede tener que ver eso con las tasas de interés?

"Piensa en las razones por las que tomamos prestado", nos dice Rebecca McDonald.

"Una de las razones es que deseemos equilibrar cuánto podemos comprar a lo largo de nuestra vida. Así, podemos pedir dinero prestado cuando somos jóvenes, anticipando que tendremos más dinero para pagarlo cuando seamos mayores", indica.

"Otra razón es invertir, por lo que si decides tomar un préstamo estudiantil, estás invirtiendo en tu educación, en tu carrera".

"Y la tercera razón es aquella a la que Daniel Read se refiere: somos inherentemente impacientes", explica McDonald.

"Hay buenas razones evolutivas para ser impacientes. Debemos optar por comer lo que está disponible ahora porque es posible que más tarde no tengamos esa opción", describe la economista.

Sin embargo, el estudio de Read apunta a una impaciencia aparentemente más irracional, que a veces nos impulsa a gastar hasta lo que no tenemos.

"Piensa por ejemplo en el crédito de alto costo: hay muchos ejemplos de personas que obtienen créditos de corto plazo de muy alto costo para cosas como comprar televisores grandes o irse de vacaciones".

Lo que pensamos es: "¡Me muero por tener ese televisor!"... las altas tasas de interés que tendremos que pagar, son un problema futuro.

En esos casos, la atracción del placer inmediato eclipsa el dolor futuro, y eso es lo que le da cabida a esas tarjetas de crédito y préstamos con tasas de interés altísimas.

Otra de las razones por las que la medida de cambiar las tasas de interés para controlar la economía no siempre da los resultados que buscan gobiernos y economistas.

Falta ver si siguiendo la línea de Paul Volcker en el Estados Unidos de los años 80 Argentina tendrá el mismo éxito, a pesar del dolor.