La esperada (y multimillonaria) salida a bolsa de Uber y qué nos dice sobre el negocio

La esperada (y multimillonaria) salida a bolsa de Uber y qué nos dice sobre el negocio

La esperada (y multimillonaria) salida a bolsa de Uber y qué nos dice sobre el negocio

T13 En Vivo

Todo es grande cuando se trata de Uber.

La empresa de servicios de transporte y entregas a domicilio vía app es la más grande de las compañías estadunidenses respaldadas por capital de riesgo.

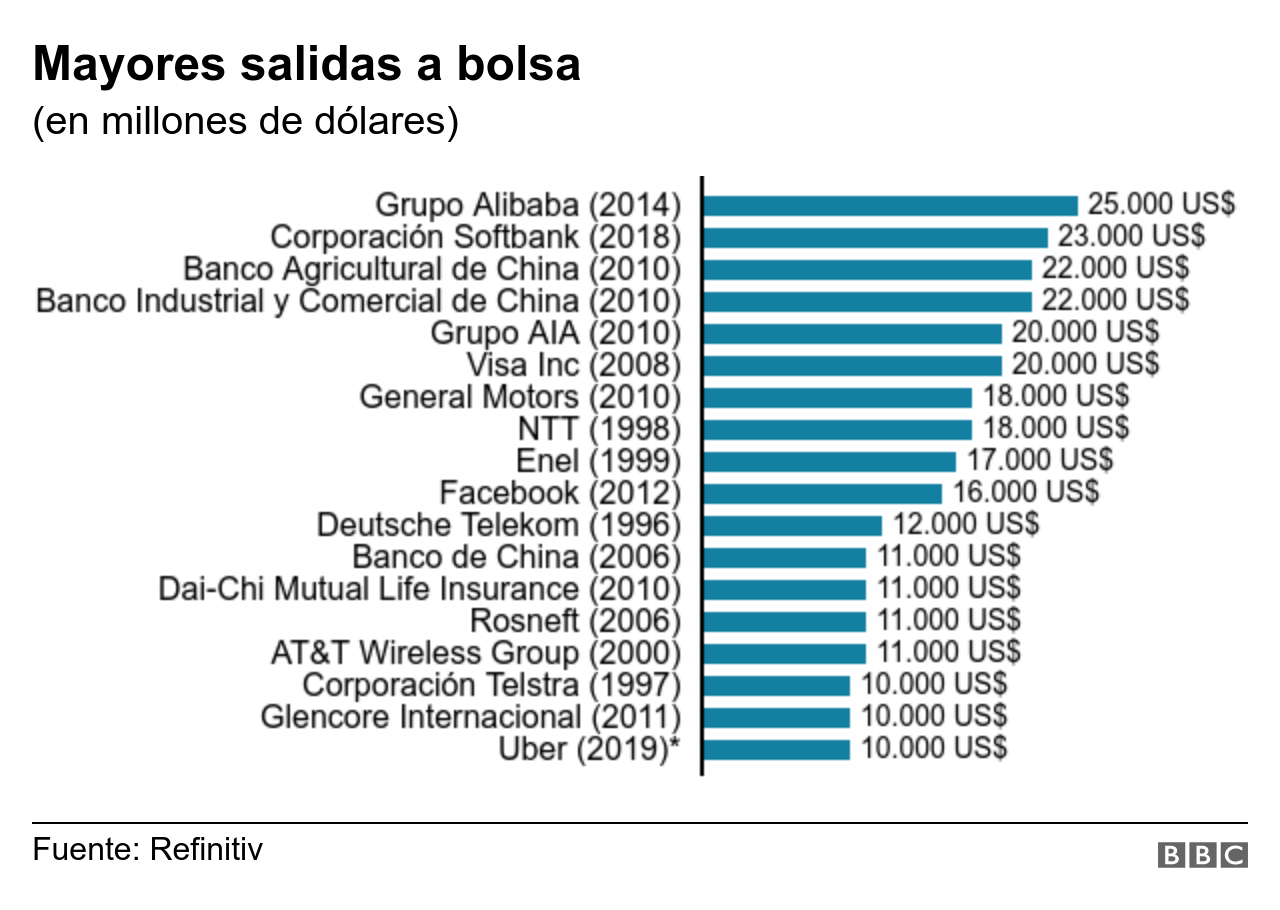

Se estima que cuando empiece a vender acciones en la bolsa de valores de Nueva York en mayo Uber capte al menos US$100.000 millones, en la que sería una de las mayores ofertas iniciales en la historia del NYSE.

La compañía fundada hace 10 años podría llegar a ser valorada en hasta US$100.000 millones una vez que empiece a flotar.

Sin embargo, como explica la reportera de finanzas de la BBC Dearbail Jordan, otra cosa grande de Uber son sus pérdidas.

Si bien se redujeron con relación al año anterior, en 2018 sumaron US$3.000 millones.

Lo que plantea una pregunta: ¿cuándo empezará Uber a generar ganancias y así empezar a justificar esa gigantesca valoración del mercado?

Es una interrogante a la que el presidente ejecutivo de Uber, Dara Khosrowshahi, seguramente tendrá que enfrentarse numerosas veces en las próximas semanas, durante su gira para reunirse con potenciales inversionistas antes de la salida a bolsa, prevista para mayo.

Pero también es una pregunta que en cierta forma también dice mucho sobre el mundo de las finanzas modernas y las perspectivas de las nuevas empresas tecnológicas, especialmente las que se insertan dentro de la mal llamada economía colaborativa (gig economy).

El precedente de Lyft

Uber no es la primera compañía de su tipo que saldrá a bolsa este año.

Entre los llamados "unicornios tecnológicos" -empresas respaldadas por capital de riesgo valoradas en US$1.000 millones o más- el principal rival de Uber en EE.UU., Lyft, ya lo hizo a finales de marzo, y también lo hizo ahora la red social Pinterest, cuyas acciones aumentaron rápidamente.

Pero, hasta el momento, esas ofertas públicas iniciales (IPO, por sus siglas en inglés) han demostrado que conviene ser cauteloso con las valoraciones, advierte Jordan.

El precio de las acciones de Lyft, por ejemplo, cayó 15,2% desde su salida al mercado.

Y aunque Pinterest valoró sus acciones entre US$15 y US$17, lo que elevaría el valor total de la compañía a US$11.300 millones, se trata de una cifra inferior a los US$12.000 millones en los que se valoraba durante su última ronda de recaudación de capital privado, hace dos años.

En ese contexto, ¿logrará Uber ser valorado en US$100.000 millones, como espera la empresa, o se va a dar de dientes con una realidad más dura de la esperada como su competidor, Lyft?

"Yo pienso que a veces no miden bien la temperatura porque vienen de un mundo en el que todos se han estado empujando para poder invertir en sus compañías", advierte Kathleen Smith, de Renaissance Capital.

"Entonces piensan: '¡Oh, eso significa que los mercados públicos nos van a poner la alfombra roja!'. Y eso no pasa", explica.

Sin ganancias a la vista

Según los documentos presentados para la IPO, es poco probable que Uber empiece a generar ganancias en el corto plazo.

"Hemos tenido pérdidas significativas desde el inicio, incluyendo en EE.UU. y otros mercados importantes", se lee ahí.

"Esperamos que nuestros gastos operativos aumenten significativamente en el futuro, y puede que no alcancemos rentabilidad", admite la empresa.

Uber espera que las pérdidas continúen en el "corto plazo" debido a una mayor inversión en áreas como el aumento del uso de sus aplicaciones, la expansión a nuevos mercados y el desarrollo de su división de automóviles autónomos.

"No vamos a dejar de hacer sacrificios financieros en el corto plazo ahí donde veamos claros beneficios en el lago plazo", dijo Khosrowshahi en una carta a potenciales inversionistas.

Y Jordan Stuart, de Federated Investors Inc., dice que los inversionistas están dispuestos a ser pacientes en lo que a ganancias se refiere, pero solo si una compañía puede explicar con claridad cómo piensa alcanzar rentabilidad.

Amazon, por ejemplo, no tuvo ganancias anuales durante seis años después de su salida a bolsa en 1997.

E incluso entonces hubo que esperar antes de que los inversionistas vieran un camino sostenible hacia la rentabilidad.

"Las acciones empezaron a moverse de verdad hace unos cinco o seis años, cuando realmente pudieron demostrar que: 'Ey, si queremos, podemos dejar de invertir para demostrar rentabilidad y renunciar al crecimiento de primera línea para mostrar balances positivos, pero no lo vamos a hacer'", dice Stuart.

"Algunas de esas compañías, si pueden demostrar esa flexibilidad, esa capacidad para apagar y encender la manguera de las ganancias, entonces creo que los inversionistas les van a dar la posibilidad de decir: 'Esto vale x miles de millones de dólares'", agrega.

Por lo pronto, las ventas de Uber ciertamente están creciendo.

Sus ingresos aumentaron de US$3.800 millones en 2016 a US$11.200 millones en 2018.

Y el valor contable bruto de los activos del negocio principal de Uber, que es responsable de la mayoría de las ventas, saltaron de US$18.800 millones en 2016 a US$41.500 millones el año pasado.

Además, en su presentación, Uber dice que espera que cada vez más gente renuncie al gasto de tener auto propio y pase a utilizar servicios colaborativos para movilizarse.

Y la compañía también está invirtiendo en bicicletas y patinetas eléctricas esperando atrapar a los clientes que hacen viajes más cortos.

Pero los inversionistas quieren ver un plan.

"Creo que (los inversionistas) han subido la barra y dicen: 'Ya no nos vamos a fijar en el número de clics, de visitas o de usuarios a menos que nos demuestren dónde está la rentabilidad'", dice Stuart.

Problemas y oportunidades

Dan Ives, analista y director operativo de Wedbush Securities, dice que la presentación para la IPO por primera vez le da a la gente una oportunidad "para meterse debajo de las sábanas de Uber y comprender sus finanzas".

Pero hay varias razones para preocuparse.

Sus negocios en Estados Unidos y Canadá no parecen haberse recuperado de la campaña #DeleteUber (Borren Uber) de 2017 -un año que no fue muy bueno que digamos para la compañía- que surgió luego de que la empresa fuera acusada de tratar de romper una huelga de conductores de taxi en Nueva York.

Y la etiqueta se volvió a popularizar después de que Susan Fowler, una antigua ingeniera de Uber, escribiera un blog denunciando un ambiente de trabajo tóxico dentro de la compañía.

"En términos generales, nuestra posición en la categoría de viajes compartidos disminuyó en 2018 en la gran mayoría de las regiones en las que operamos, afectadas en parte por fuertes subsidios y descuentos de nuestros competidores en varios mercados", dijo también Uber.

Y otra fuente de preocupación es el estatus laboral de los conductores de Uber.

Los mismos están clasificados como contratistas independientes, pero Uber se enfrenta a diferentes demandas legales sobre el tema.

Y si los conductores terminan siendo considerados empleados, entonces la empresa tendrá que hacer frente a costos más altos.

Un examen para la economía colaborativa

Por lo pronto, Uber no ha dicho a qué precio empezará a vender sus acciones, algo que se definirá en las próximas semanas mientras Khosrowshahi se reúne con inversionistas potenciales.

"Muchos inversionistas en tecnología están buscando a la próxima FAANG", dice Ives, utilizando el acrónimo para Facebook, Amazon, Apple, Netflix y Google (cuya casa matriz es Alphabet).

Pero, para Smith, lo que hemos visto de Lyft, y su mal desempeño en la bolsa, y lo que está haciendo Pinterest auguran que "los inversionistas van a ser un poco más cautelosos con Uber".

Y con justa razón, pues como ya había advertido en enero la columnista de Financial Times Sarah O'Connor, la sostenibilidad del modelo de economía colaborativa en el que se apoyan muchas de estas empresas todavía no está garantizada.

"El uso de una aplicación para contratar un viaje por la ciudad se ha vuelto tan común que lo natural es suponer que las plataformas colaborativas están forrándose. Pero los clientes de Uber y Lyft están fuertemente subsidiados por los inversionistas: ambas compañías aún están perdiendo dinero", recordó O'Connor.

Y para la periodista del FT, las presiones cada vez mayores para que empresas como Uber asuman mayor responsabilidad con los "trabajadores independientes" podrían obligar a reconsiderar sus potenciales márgenes de rentabilidad.

"Los beneficios proporcionados por las compañías colaborativas (velocidad, flexibilidad, transparencia) no son incompatibles con la protección de los derechos de los trabajadores. El problema, por supuesto, es que eso cuesta dinero", escribió O'Connor.

"Y si los consumidores no cubren esos costos, los inversionistas tendrán que hacerlo", advirtió.

La conclusión de O'Connor es que existe un camino sostenible para la economía colaborativa, pero que ese camino no está pavimentado con oro.Y la salida a bolsa de Uber en cierta forma permitirá confirmar si los mercados están dispuestos a reconocerlo (y asumirlo). O no.