¿Adiós a los cheques? CMF inicia consulta pública para que bancos puedan dejar de ofrecer talonarios

¿Adiós a los cheques? CMF inicia consulta pública para que bancos puedan dejar de ofrecer talonarios

¿Adiós a los cheques? CMF inicia consulta pública para que bancos puedan dejar de ofrecer talonarios

T13 En Vivo

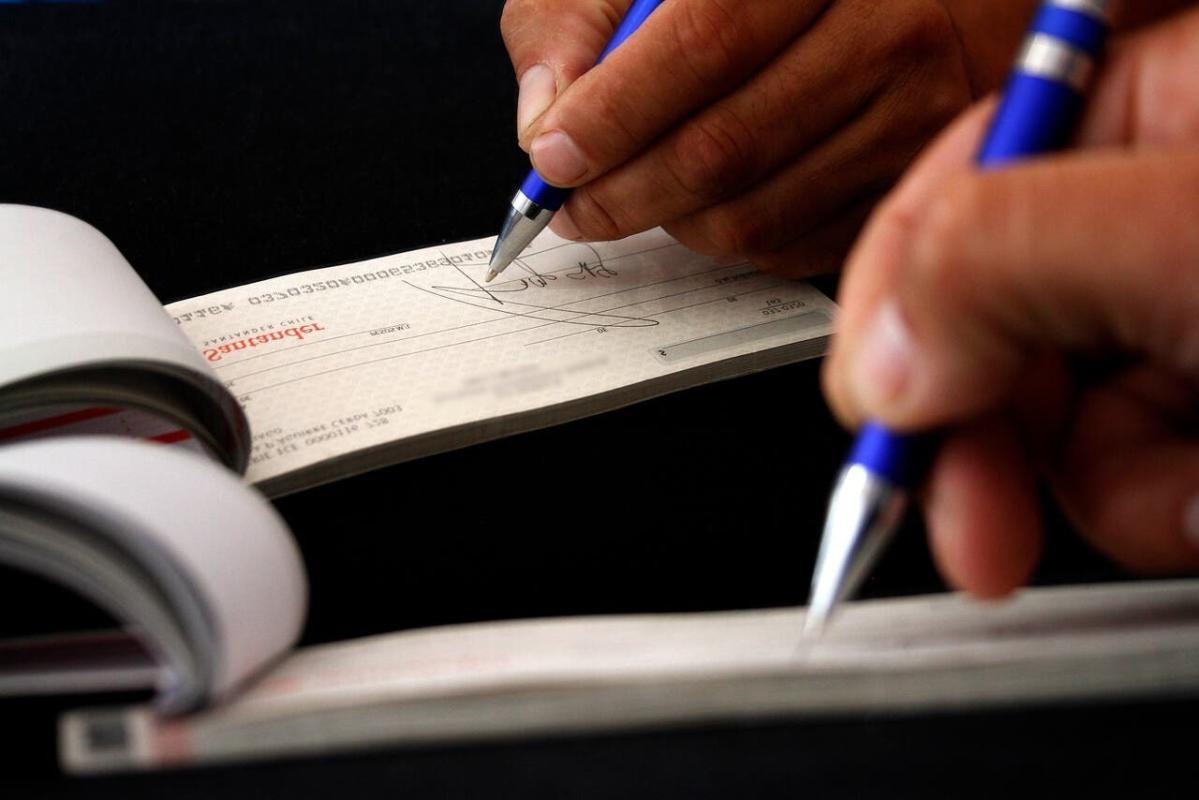

El cheque se resiste a desaparecer. La Comisión para el Mercado Financiero (CMF) informó a través de un comunicado de prensa que inició un proceso de consulta pública para permitir que los bancos puedan ofrecer al público cuentas corrientes que no contemplen la entrega de talonarios de cheques, en la medida que así quede establecido en el respectivo contrato.

Esto, pues mediante un informe el regulador explicó que durante los últimos años los medios de pago tradicionales -efectivo y cheques- han sido desplazados por medios alternativos, tales como las transferencias electrónicas y las tarjetas de pago, en sus distintas variantes (crédito, débito y prepago), que "gracias a la masificación de Internet y el uso de diversos tipos de dispositivos remotos y sus aplicaciones".

La CMF argumentó que "con la masificación de las tarjetas de débito y las transferencias electrónicas de fondos, el uso del cheque como orden de pago han disminuido sostenidamente durante los últimos años, particularmente en el caso de los pagos de menor cuantía".

Frente a este escenario, la entidad presidida por Joaquín Cortez indicó que algunas instituciones financieras plantearon a la Comisión "la posibilidad de ofrecer al público cuentas corrientes sin la emisión de cheques, en la medida que las partes lo acuerden en el respectivo contrato".

A juicio del sector financiero, el dejar de ofrecer talonarios de cheques "permitiría a las instituciones bancarias ofrecer cuentas corrientes a un menor costo, contribuyendo de esta forma, potencialmente a una mayor bancarización, además de fomentar el acceso y uso de medios de pago electrónicos".

El regulador manifestó que espera "que las modificaciones propuestas permitan a los bancos ofrecer productos más adecuados a las necesidades actuales de cada cliente, a un menor costo -dado que no requerirán emitir talonarios de cheques-, disminuyendo de esta forma también los riesgos inherentes al manejo de estos documentos (robo o falsificación)".

De esta manera, el cliente podría expresamente celebrar un contrato de cuenta corriente, sin que el banco asuma la obligación de proporcionar formularios para la emisión de cheques con un menor costo.

Otro de los cambios que se están proponiendo para que los agentes del mercado hagan llegar sus comentarios es que se permitiría, a su vez, que personas naturales o jurídicas no domiciliadas o residentes en Chile puedan suscribir dichos contratos, sin la necesidad de fijar su domicilio en el país.

"Para lo anterior, obviamente que el banco deberá cumplir con la regulación aplicable en materia tributaria y de prevención del lavado de activos y financiamiento al terrorismo", sostuvo la CMF.

Otro beneficio que destacó el supervisor de la banca con este cambio es que "sirva de incentivo para que los bancos ofrezcan productos innovadores, tanto a clientes nacionales como extranjeros, facilitando con esto último la internacionalización de peso, en concordancia con las medidas que está adoptando el Banco Central".

De acuerdo con cifras entregadas por el ente supervisor del sector financiero, las cuentas corrientes han tenido un crecimiento promedio anual de 7% entre 2000 y 2019.

Mientras que en relación a los pagos de menor cuantía, de acuerdo a un estudio publicado por el Banco Central, si bien el año 2000 los cheques representaban casi un 60% de las transacciones distintas al efectivo, a junio de 2017 solo llegaban al 6%.